ラテマネーという言葉に初めて出会ったのは2014年。

普段何気なく買っているようなコーヒーやラテ代もチリツモで考えると年間では結構なお金になるよ・・という気づきです。(→ラテマネー問題・・さらに気がついたのが→ウォーターマネー)

その後程なくしてオフィスでコーヒーやソフトドリンク飲み放題な消費大国アメリカで働くことになったので暫くこの問題からは離れていたのですが、昨年日本に帰国し再び向き合うことに。(→再びラテマネー問題)

この1年ほどは朝のセブンイレブンのコーヒー1杯と紙パックの麦茶で質素気味に過ごしてきましたが、ここをもうひと搾り。

コーヒーについてはセブンのインスタント縛りとして(1杯25円ほど)、紙パックの麦茶の代わりにオフィスの無料の給茶器の冷たい紅茶を飲みだしてみます。(麦茶や緑茶はあまり美味しくないのですが紅茶ならなんとか。。)

これにより、1日225円だったラテマネーが・・・50円以下に。

ここまで小額になると年間でもあまりインパクトが大きいわけではありませんが、朝からの気の持ち方というか、節約や倹約に意識を向け始める姿勢・・ということでは意味ある気がします。

それに、出社勤務した日は無意識で毎回買っているということは、固定費の一つだということで、支出最適化の検討対象。月に150円x10日とすれば1,500円、年間では18,000円。

支出の最適化(倹約と節約)活動、生命保険の次は何だろう・・と考えつつ生活中です。

通信費については実家で成果を上げましたが(→親の携帯料金、高くないですか?)、我が家は既に格安スマホと光回線でセット割も取っているからあまり余地はないかな、と。

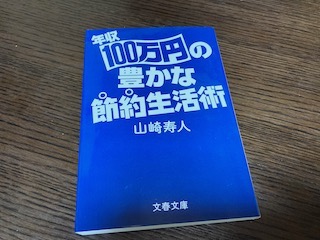

そんな時に既にセミリタイア をされた方がお勧めしていた一冊を読了。著者の山崎さんは30歳で大手企業の広告マンを卒業され、以来20年以上(書籍刊行時)定職につかず人生を謳歌されているFIREの先駆者。(現在のご消息は分かりませんが)

この方が定職につかずにやってこれた理由は、100万円の不労所得(両親が残されたマンションからの賃貸収入)があったこと、その100万円でしっかり暮らすことが出来る計画性と節約の実行力をお持ちだったこと。(制約をゲーム感覚で楽しんでます)

食費、水道・光熱費、通信費などの変動費は月に3万円に抑えていることには驚愕です。3食で500円以内が目標だとか。

同じ方向に自分の生活を見直すつもりは全くありませんけど、自分の現在の当たり前を疑ってみるという点では非常に興味深い読書体験でした。

自分の幸せに役に立っていない支出を炙り出した結果として、豊かな生活に必要なコストのリサイズが出来ればな、と。必要コストが大きいほどにFIREも遠のきますので。

人生100年時代、60歳でFIRE。

自分の金銭感覚の根っこにはやっぱり育った家庭、それも自分の場合は母親をルーツにしているのだなとあらためて感じたのが今回の帰省での母とのもろもろの会話を通じて。

思い返せば母親がしょっちゅう居間で家計簿をつけていたり、何かしら家計のやりくりの工夫をしているのを横で見て育ったことと、自分の現在の状況とは無縁ではないと思います。

駅前のミスドでオールドファッションが110円。昔は90円ぐらいだった気がします。習い事のスキーに行く時に握り締めた100円を毎回何に使うか本気で迷っていた小学生の頃が懐かしい。

中学までは年齢掛ける100円の月額お小遣い制。高校ではようやく月額5,000円。本や服は欲しい時に別交渉権あり。もう戻れないけど、あれはあれで貴重な日々。。(現在は1日5,000円でも生き延びられるか怪しいけど・・・)

小遣い帳から始まる原体験があるからこそ、今、家計をB/S視点で眺めたり、不動産のキャッシュフロー試算や収支の検証を細かく追いかけたり、死ぬまでの人生の資金繰りを考えることですら楽しめているのではないかと思います。

家計簿父ちゃん誕生の裏には、家計簿母さんあり・・そんなことを、変わらず家計簿をつけている母を見ながら考えました。

2020年の支出の最適化(倹約と節約)活動、第二弾。

前回の掛け捨ての生命保険に続いて目をつけたのが同じく保険系の収入補償保険。団体契約で入っており給与天引きなので存在を忘れがち。

長女が生まれた頃に生命保険と同じく加入したのですが、もし自分が死亡や高度障害状態になったら月額30万円が支払われるのが収入補償保険です。死んではいないけど働けない状況・・って大変な未来ですので。月額の保険料は現在は月額5千円強。

こちらもしばし熟考の末、解約しました。掛け捨ての生命保険と同様に手元資産があればこれを頼りに一部取り崩すことでなんとか出来るであろうという計算です。

思えば45歳にして生命保険から自由の身となりました。24歳からですからキャリアは20年ほどでの卒業。

この間、保険料を払うことでお金は減りましたが、幸いに保険金を受け取るような機会は一度もなく(一時期入っていた医療保険も含め)、ただただ安心を買ってこれたことに感謝。

さて、これで月額5千円をセーブ。年間で6万円。生命保険と併せれば年間12万円。次に狙うエリアは何でしょう。

2020年の支出の最適化(倹約と節約)活動、第一弾です。

固定費見直しの定番、生命保険についてまず考えてみました。そもそも自分と生命保険の歴史を思い返すと少々ビター。

入社2年目、24歳の若造のくせに貯蓄型2,000万円の生命保険に加入しました。外貨建て、株式連動の変額保険だったので10年加入後に解約しました。10年間、2,000万円の安心を150万円で買った感じです。(払い込みが累計で約300万円、払い戻しで150万円ほど手元に戻ってきました・・)

今なら分かります、貯蓄型なのになぜこれだけ目減りしたか。全てはあの颯爽と現れたプルデンシャル生命の営業のお兄さんの懐に契約報酬として入ったからです。もしも僕が1999年から米国株を直接買っていたら素晴らしいリターンだったでしょう。全ては金融リテラシーの低さがなせる技。(ご丁寧に生命保険に加え養老保険にまで加入してました、もう目も当てられない・・結婚後に解約)

その後、長女が生まれた後の2012年に掛け捨ての生命保険に加入しました。これは賢明な判断だったと思います。2,000万円の補償を10年定額で買っても月額4千円弱。10年たって保険料が更新(上がる)される際に見直そうともともと考えていました。

2012年と2020年では家計の資産状況も変化しているので、これを加味しての自問自答。判断の軸はいつでも、自分がいつ死んでも残る家族が豊かに暮らしていけるか?です。お金はあるにこしたことがない、、という考えとごっちゃにせずに。。。

掛け捨ての生命保険は素晴らしい商品ですが、我が家はもしもに必要な備えの厚みも出来てきたので今回解約することにします。

妻にも掛け捨ての死亡保険を1,000万円ほどかけていたので併せて解約。家計としては月額5千円のカイゼンです。年間に直すと6万円の効果。(あるいはそれ以上、今後保険料が上昇するので)

中古ワンルーム投資再開(と言うか少し気持ちを込めて加速)という新たな目標に邁進するためには原資が必要です。

そこで家計と自分自身の支出の最適化について検討を開始したいと思います。「支出の最適化」とは最近覚えた「倹約と節約」の小洒落たリフレーズです。

目標は・・年間に直して50万円ぐらい捻出出来れば良いな、、と大きく立ててみます。

まずはセオリー通り固定費の見直しから。6大固定費である、通信費、光熱費、保険、家、車、税金から。削減余地がありそうなのは通信費、光熱費と保険ですかね。車は持ってないですし、家も賃貸ですし。

あとは並行して自分の飲食交際費を削減です。これは効果も大きく分かりやすいのですが、人生に必要な支出とも思っているので頻度を多少絞るとか予算を作るとかから考えてみます。

そもそもの支出実態の把握やマインドセットもやり直してみます。目標の貯蓄率さえ維持していれば、それ以外をほぼ気にしていなかったので。

30歳頃からかれこれ15年ほど、手取り収入の四分の一を天引き貯金してきました。本多静六博士の教えに感銘を受けたのがきっかけです。

それ以前は、社会人3年目で貯金5万円、社会人7年目の30歳でようやく貯金300万円・・と、とても褒められた貯蓄性向ではなかったのですが響くものがあったのだと思います。

残念なのは、単純に貯めるのではなく、15年前からインデックス投信の積み立てを淡々とやり続けていればもっと複利で増えていたはずで・・そうした頭は全く回らず。(むしろ個別株で累損が数百万円規模で発生。。)

今後については、生活防衛資金として三年分を、一年分は念のため現金で、もう一年分はインデックス投信に徐々に積み立て、もう一年分を個別株式として、三年分の金融資産以外は全て不動産投資に入れようか検討中です。(追記:その後の検討で金融資産を積み増すことに)

その投下資金の源泉となるのが、手取り四分の一天引き貯金の習慣です。これ、急に導入しようとしても難しいので、習慣になっていることが心強いと思います。

あとは、収入がほぼ増えない一方(減るかも・・)、子供達の成長と共に支出要素が増えるばかりなので、あらためて自分自身の消費行動と家計の見直しをかけたいと考えています。

(四合瓶で二千円以上する日本酒を家では飲まないのも、習慣)

2020年からスタートさせた積み立て投資信託投資ですが、つみたてNISA開設もようやく終わったので、この8月からスタートさせることに。税制優遇は使わにゃ損ですので。

投資信託の積み立てのうち一部をつみたてNISA扱いとすることに。具体的には、SBI-SBI・バンガード・S&P500インデックスファンドを毎月33,000円分だけつみたてNISA扱いに。

年間40万円が枠なので、毎月33,000円の設定にしておけば枠内。(2020年は枠を使い切らないけど面倒なのでこれで)このまま制度が存続する2037年まで?放置して良いかも。

積み立てを継続するためにはタネ銭も追加投入しなくてはいけませんが、とりあえずはあと2年分(24か月分)をチャージしておいたので、今後については1年半後ぐらいにまた考えようかと思います。

日経新聞の編集委員の方の著作をパラパラっと。確かにマネー欄っぽい感じ。読み物としては全くもって面白くありませんが情報量は多いかも・・

つみたてNISAは直ぐにやっておけ、企業型DCがあるならイデコはとりあえず放っておいて良い。年金については今から考えてもしょうがない。老後貧乏になるか今から心配する暇があるなら、しっかり足元で働いて投資をしていけ、というメッセージを理解しました。

週末にふるさとチョイスを眺めながら地元への納税活動。

魚卵系とジンギスカンばかりをリピートでは芸がないかと思い、今回初めてのお酒オーダー。

道産子自慢のご当地ブランド、サッポロビールのクラシック。北海道限定販売というのが観光客の心もくすぐりますが、今年はさぞ売れていないことでしょうね。。

サッポロビールが工場を構える恵庭市にふるさと納税を投下いたしまして、6ヶ月間、毎月1箱ずつ送ってもらう手続きを。(1箱あれば半月は持ちます、多分。。)

今回の巣篭もり消費を受けブランドごとの販売数に変化があり、11年ぶりにアサヒをキリンが抜いたとか抜かないとか。

要因の一つとして第三のビール分野で、キリンの本麒麟がアサヒのクリアアサヒを抜いたから・・と分析されていましたが、確かに我が家の冷蔵庫にも丁度、赤色の本麒麟がありました。

我が家では一杯目をプレモルとかエビスで始めて、二杯目以降はさりげなく第三のビール系とするエコシフトを引いておりましたが、9月からはサッポロクラシックから始める道産子シフトで行かせて頂きます。

遅ればせながら?特別定額給付金を拝領しました。

ここまでの流れを振り返ると・・

■ 5月上旬にマイナンバーカード をオンライン申請

■ 6月中旬に区役所からカードが出来たよという案内

■ 6月末に家族で区役所訪問してカード受け取り(時間予約)

(ICチップリーダーを買った直後に古いiPhoneが壊れる珍事)

そして、7月頭にオンラインで特定定額給付金の申請をして待つこと約2週間と少し。とうとう振り込まれたことを確認。コロナ禍でも頑張っておりますね、行政サービス。

これにてマイナちゃんから挑まれた国家規模のITリテラシー試験を無事にクリアー出来たということにします。(受からない人、絶対いると思う、、説明が敢えて難解ですし。)

気になる定額給付金の使い道ですが、我が家では半金を妻が演劇界に寄付、残る半金は私が飲食業界に熨斗つけて還元、ということで既に計画済みです。(既に使い切ったかも・・)

さて次なる国家ITリテラシー試験は・・「君はマイナポイント、ゲット出来るかな?」に挑戦ですかね。

よく食べ、よく飲み、よく踊る、中年男子のライフログ〜人生の達人を目指して生きてます。2026年〜中国在住。