初めてのふるさと納税の寄附金控除、とても簡単でした〜と自分でユルイ感想を書いてましたが(→確定申告(令和01年度分))、簡単なはずです、記載するの忘れてました!

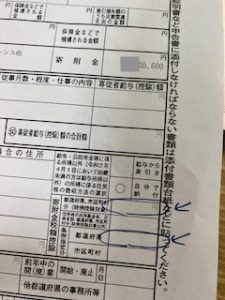

気づきのきっかけは目黒区から届いた住民税の通知書。初見では気がつきませんでしたが、再度眺め回していると寄附金控除がない気がする・・・(ワンストップ納税じゃない場合)所得税と住民税それぞれに控除されるはずですが・・あれ?と。

とりあえず目黒税務署に行ってみたところ、ここは国税の管轄ですので住民税の質問は区役所へ行って下さいねと言われ(そりゃそうか、、)区役所の税務係に行くと丁寧に説明頂きました。はい、記載漏れ。

確定申告の2枚目、所得税の寄附金控除とは別に、住民税の寄附金控除の記載欄が確かにありました。よく分かってなかった。。おまけに、ふるさと納税の記入欄と、フローレンスや国境なき医師団への寄付金は分けて記入することも初めて学びました。

変更手続きにより追加で普通徴収予定だった住民税が変更でゼロとなり、給与から納めていく住民税も2期以降で減額となりました。よかった、よかった。

昨年実施したふるさと納税が今年の所得税と住民税を減らす形で反映される、という仕組みがこれでぐるっと良く分かりました。

さて、ふるさと納税2020も本格始動しよう。さもないと、また年末に一気にオーダーとなってしまう。(この半年、ふるさと納税2019の返礼品を楽しんでました。)

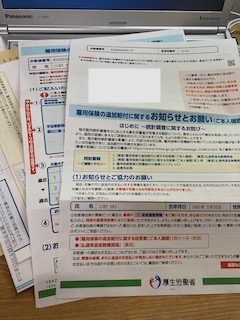

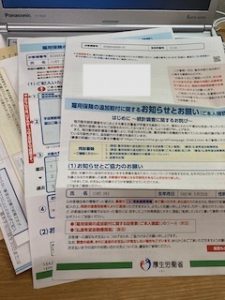

妻宛に厚生労働省からお手紙。

要約すると、統計調査をしっかりやっていなかったので、過去に雇用保険の各種給付を受けた方の給付額が低く計算されていた可能性があるから追加給付の手続きを進めていまーす、という内容。そういえばそんなニュース、過去にあったなぁ。

厚生労働省の手続に関するQ&Aを読みにいくと色々書いてあるのですが、妻に届いたのは回答票(ご本人確認)なので、現時点では必ずしも給付対象と判明した訳でもない模様。

対象者については給付種類や受給時期により違いあるようですが平均で1,300円程度の追加給付があるとのこと。追加給付対象者が1,900万人もいるそうなので、なかなか大きい金額と膨大な仕事量(終わるのか?)。

・・・この手続きにどれだけの税金が投入されているのでしょうか。。。自分達で失敗しときながら、さらにこの修正にも税金が追加投入されるという悲しいスパイラル。(他人事とも言えない話ですが、、)

妻が失業保険の給付を受けたのはかれこれ10年ほど前で、それから住所が何度か変わっている中で、ちゃんと転居先までこうしてお手紙が届くのですから、それなりに国民の情報は管理されているものだと感じます。いまさらマイナンバーカード登録に抵抗する人とかって意味あるのかな。

幸いに自分はここまで雇用保険関連は収めるばかりでお世話になっていませんが、これから先は分かりませんね。

6月からようやく住民税を払い始めることになったので(これまで地域に納税貢献せずすみません)、これを機会に可処分所得レビュー。普段は銀行口座に幾ら入るかしか見てないので。

(天丼600円にエビ、イカ、キスを追加して1,000円なんて贅沢ももう出来ないか・・)

あらためて給与明細を眺めてみると、所得税の下に今回から住民税が新たに加わった以外に、健康保険料、介護保険料、厚生年金保険料に雇用保険料とズラズラと並んでいます。

普段の生活ではあまり意識していませんでしたが、社会保険料も結構な額を年間で払っているわけですから、その使途がしっかりしているかなどみていく必要ありますね。

(まぐろ中落ち定食は800円、夜はおにぎりが売りの居酒屋)

昨年5月の帰国以来、少々・・というか、かなりドンブリ運用だった家計もまずは入りの部分をレビュー。これから出ていく方も順次把握し直していければと思います。

年間の予定貯蓄相当を天引きしているので、振り込まれた金額で生活が出来ていれば予定通りですし、足が出てくれば貯金も計画通り出来ていない、下手をすれば家計は赤字になるということ。

モテキは来ないが引き続きタメキであることは忘れぬように暮らしていきます。(2011年には自覚→人生最後のタメキ)

5月上旬にオンライン申請をしたマイナンバーカード が出来ましたよ〜との案内が区役所から届きました。思ったより早かった。

家族4人それぞれへの個別案内です。(娘達は申請されたことすら感知出来ていません)

マイナンバーカードを申し込むに至ったきっかけは特別定額給付金に背中を押されたため。(→マイナンバーカード申込み)マイナちゃんにITリテラシーを試されているのか・・と挑戦状を受け取ったように感じたことも併せてですが。。

特別定額給付金の案内は6月頭に区役所からお手紙で届いたのですが、これに急いで郵送申請してはいかん・・と、オンライン申請の為にマイナンバーカードが出来あがるのを待っておりました。

申請締め切りにはまだ余裕があるので、これから区役所にマイナンバーカード受け取り日時を予約し、カードを受領出来たら家から特別定額給付金をオンラインで申請してみようと思います。

一つだけ想定外だった展開は、オンライン申請用にICカードリーダーをネットで予め購入したのですが、その後iPhoneが死んで最新のものに買い換えたこと。(→iPhone SEを手にいれた!)

iPhone SEはICカードリーダーとしても使えるFelica対応仕様なので機器としてはかぶってしまった。未使用だから売っちゃうか・・とも思いますが、せっかくだから使ってみたい。

児童手当・特例給付現況届という漢字だらけのお手紙が区から届きました。

読んでみると、児童手当・特例給付を今受けている人には毎年6月に現況届、というのが届き、6月以降の手当支給継続のための手続きが必要となるそうです。以前に日本で暮らしていた時にも手続きしていたのでしょうが・・詳しく覚えておりません。

そもそも児童手当ってもらっていたのかな?というレベルなので銀行口座の履歴を追ってみると、確かに昨年10月、今年の2月に入金履歴がありました。子ども1人につき月額1万円、4ヶ月毎の定額入金。今月6月も入金予定なのか・・改めて、ありがたや。

次回10月から前年度の所得が捕捉され、所得も制限額にかかるため「児童手当」ではなく「特定給付」が代わりに支給されることになるようです。特定給付の場合は児童手当の半額の月額5千円、それでも2人の子どもで年間12万円ですから、結構なご支援。

コロナ支援として子育て世帯への臨時特別給付金もあるようですが、こちらは所得制限により給付対象外なのかどうなのか。

と、ここまで漢字だらけのお手紙を詳しく読んで、区のHPにある説明も読んで、そもそもの制度設計についてWikiも読んで・・・ようやくの疑問表明。

どれだけの人が正解にこの制度を理解しているのか?制度の運用に係るコストっていかほどのものなのか。。。

もっと簡単にデザイン出来ないのかなぁ、、シンプルに全国民にベーシックインカムを支給、ごちゃごちゃ複雑な制度を取っ払うことで相当な間接コストを削減出来る気がします。

私用iPhone画面に突然見慣れない警告。

高温注意!?

確かにiPhone上部が異常に高温になっている。何か知らないアプリが裏で絶賛活動中なのか。

冷房の送風口においてしばし放置。ようやく警告が消えて操作可能となったので全てのアプリを起動終了し、バックグラウンド更新も外して様子見。

ところが、iPhoneに触り暫くすると再び高温注意の警告。だんだん状況(病状)も悪化してくるようで、警告も高頻度に。誰かバファリン持ってきて・・・。

今のうちに最悪の事態に備えよう・・と、iPhone内の最新データをPCにバックアップ。これが成功し少し安心。

翌朝、まずはキャリアのY!Mobileに連絡すると、iPhoneの修理判断はAppleでしか出来ず、キャリアで出来るのは新しいiPhoneへの機種交換のみと。(そりゃそうか。。)

そこで発熱が止まらないiPhoneをAppleストアに搬送し診断を受けると、原因不明ながら、初期化しても異常発熱症状は止まらず、結局安楽死(リサイクル行き)という結果に。

これが4代目のiPhone、購入から1年と1ヶ月弱と歴代の中でも一番短いお付き合いとなりました。。。(1年間の製品保証期間を微妙に過ぎている・・・)

キャリアにて2年間の分割購入でしたので残金が2万4千円、そしてAppleストアでの新規購入が6万6千円、しめて9万円・・という想定外の手痛い出費に。落下破損とか紛失なら自己責任と諦めも付きますが、、。。。

2020年、コメと魚卵はふるさと納税で賄おうと決めました。(→魚卵のサプライチェーン)

魚卵についてはいくらと筋子の二大スターに目処がついたので、続くはタラコかメンタイコか。まだ娘っ子達が辛いものは嫌がるのでここはタラコで。北海道の数ある市町村の中から古川町を今回は選択。

ドドン・・と届いたキロ級のたらこを小分けにして冷凍。

3本ずつ8パック出来ました。これは、1.5キロのタラコが1万円のふるさと納税とは大変お得。味も良いしリピートしそう。

KCAさんのアドバイスを受け、時間に余裕がある時は伊賀の黒鍋で米を炊き上げるという追加スキルも獲得。これは贅沢。(朝は予約して炊き上がるのがやはり楽だから炊飯器継続)

タラコたっぷり朝食。塩分過多で余命が縮まりそうなので、週一回ほどに頻度はコントロールすることで。そうじゃなくても北の生まれなんで味濃い目ですから。

古平町、他にも色々と美味しそうな水産加工品が。次はどうしようか・・・と考えるのもふるさと納税生活の楽しみ。

今頃となりましたがマイナンバーカード申し込み。特別定額給付金をオンラインで申し込めるそうなんで、これを機会に。

昨年帰国時の転入手続きで、まとめて区役所で手続きしておけば良かったのですが、家族全員の証明写真が必要・・というところで、数年前に次女が証明写真撮影を嫌がり泣き叫んだ黒歴史が脳裏をよぎり思わず手を止めていました。

流石にいまや6歳を来月に控えた年長さん、自宅でiPhoneカメラを向けると余裕の顔で証明写真顔ポーズ。あっという間に4枚の顔写真も揃いチャチャッとトリミングし申請サイトで手続き完了。

きっと今はマイナンバーカード申請も殺到しているでしょうから現物を区役所でゲット出来るのは2ヶ月は先になるでしょうがとりあえずのアクションを一つ完了。

その後もう少し関連ネット記事を読み進めると、オンラインでの給付金申請には、マイナンバーカード以外にも規格を満たすスマホかICカードリーダーが必要なことに気が付きました。くそっ、、ケチって格安スマホ(iPhone6s)にしてるのでICカード読み取り出来ず。。ICカードリーダーもネットで購入し、いずれ確定申告でも使えるし・・・と自分を慰める。

マイナちゃんに試される国民のITリテラシー。

成功報酬は10万円。

速度制限といっても、車ではなく携帯の話。

4月下旬、そう五反田のスシローまで持ち帰り寿司をピックしに行こうとGoogle Mapsを起動した際に気が付いたんです。あれ、全然Mapが読み込まれない、自分の位置が表示されない、・・・携帯、もはや1年で壊れたか、と。

帰宅して再度携帯をいじってみると今度は動作は普通。ムゥ・・。翌日通勤時に携帯を使おうとすると、再びおかしい。

あ、そういうことか。。

月間6GBのデータ通信容量を初めて使い切って、速度制限というものが開始されておりました。かなりの制限っぷりで、殆ど繋がっていないレベルの通信速度。

それもそのはず。通常はLTE通信の実行速度は受信が150Mbps、送信が20Mbpsだそうですが、制限かかると受信速度が約1,200分の1に低下するそうです、どんだけの罰ゲーム?

これまで一度も使い切ったことがないのに初めて使い切った理由を考えてみたのですが、これはおそらく寝る前に漫画をちょろっとスマホで読み出したり、動画を眺めているのが原因。私の寝る位置がギリギリWifi圏外になる時があるので。

外で飲んで帰ってコロりと寝るのとは生活スタイルが変わったからという余波がこんなところにも。(今回は無料で容量を増やすことが出来たので月末の数日を心安らかに過ごすことが出来ました)

Y!mobileというソフトバンクのセカンドブランドを使って携帯1台3,000円、夫婦で6,000円、家はソフトバンク光が6,000円で締めて12,000円の通信料金。確か2年目から基本料金が上がると言われていたような気が。(→格安スマホ)

ステイホームで在宅が続く中、ますますAmazonへの依存度が高まっています。Amazonの株価もコロナ需要を受け最高値を更新。

我が家も米国中は本家のドットコム、帰国後はシーオージェイピィを通じて生活のかなりの消費のキュレーションを任せており、上納額は相当なもの。

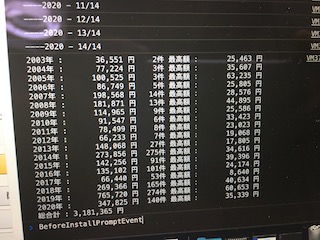

ちょうど帰国して1年なので、どのぐらいAmazonで買い物しているかを調べてみました。まずは帰国後ほどなくして作成したAmazonクレジットカードの購入履歴を遡ったところ・・約58万円。

もう少し使っていた気がするな、、と2019年と2020年の注文履歴を集計してくれるスクリプトを使ってみると・・108万円、やっぱり使ってた。Amazonにこれだけ世話になる流れは米国生活で培われた気がします。

昔は本や漫画ぐらいしか使用していなかったのが、最近は家電や雑貨、飲料などの一部の食料品までAmazonか楽天か、です。

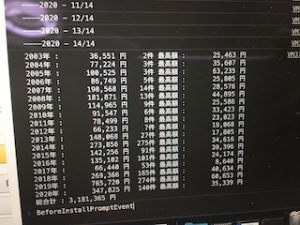

最後に、購入履歴が始まっている2003年からの全集計をすると、

・・累計で311万円。

直近の1年で100万円使っていることを考えると思ったよりも少なめ。それだけ、この数年で急激にAmazon帝国への依存を高めている事、この流れは簡単には逆転しそうもない事を確認。

さて、Amazonは確かに便利ですが、ジェフベゾスに無自覚に上納するだけの消費行動というのはちょっと面白くない。

どうしたものか。

よく食べ、よく飲み、よく踊る、中年男子のライフログ〜人生の達人を目指して生きてます。2026年〜中国在住。