楽天証券からのお知らせが届きました。

楽天証券口座は高配当な個別株を買っていきたい・・という目的で開設した口座で(→こびと株探し)、試しに少しだけ米国ETFも買ってみたんです。そのうちのSPYDから初めての配当金。

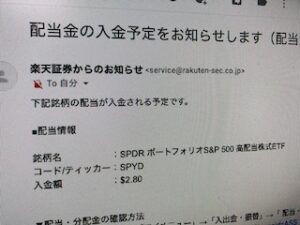

入金額・・USD 2.80 !

保有株数はわずか10株(時価評価額394ドル、約43,600円ほど)なのですが、そこから税込3.87ドルの配当金。税引き後で入金したのは2.80ドル。

時価評価額から計算すれば今回は0.7%の配当、年間4回の配当ですから年ベースでは2.8%の配当性向。思ったよりも高配当じゃない気がしますが、何事も自分でやってみて体感することから。

年2回ではなく4回の配当があるというのはやはり嬉しいですね。キャピタルゲインよりキャッシュフロー に意識が向きます。

自分は1株40,9ドルの高値で買ってますが(2021年7月)、コロナショック後、2020年の殆どは28ドル前後に張り付いておりましたので、このタイミングで仕込めた方はまさに高配当が実現。

2.8ドル、300円では本当に小銭がチャリンですが、これが1,000倍持っていれば話が違います。。(1,000倍・・つまり10,000株買うためには4,000万円が必要ということはさておき)

ドルの配当金は楽天証券の外貨預かり金にチャリンと入るので、この額が増えてくるのも楽しみの一つとなりそうです。(再投資という意味では、ドルで米国株を購入というのもやってみたい)

小さな初チャリン、数年後を楽しみに米国ETFにも注目していきたいと思います。(とりあえずSPYDを追加で10株買いました)