ロシアのウクライナ侵攻を受けて日経平均が2.5万円まで急落してドキリ・・としましたが、月末まで来てみると2.8万円に回復。

日本のこびと株は3月末が配当の権利確定日なので、皆さん株価も堅調です。こびと株達は少し入れ替え戦も行いながら、現在6人まで増えました。狙っていた7人まであと一息。

7人目のこびと株は米国出身という整理にして、米国のETFをまとめて1人と数えることで良いかなとも。それならば、取り敢えず7人のこびと株探しは完了です。次は買い増しを少しずつ。

配当金狙いの個別株投資ですからキャピタルゲイン狙いとごっちゃにならないように。KPIは年間配当金が前年より着実に増えていくかどうか、です。(そうは言いつつも、時価が取得時からマイナスとはなっていないことは嬉しいもの。。)

給与は増えず(というかむしろ目減り路線が続き)、生活が豊かになった感じはしないものの、企業は利益を積みまして配当金を厚くしている・・・のであれば、株を買って株主となるべきか。

ロシアのウクライナ侵攻を受けて急落した米国株式市場を受けて日経平均が2万5千円に急落。

昨年9月に節目の3万円をヒットした時点では(→日経平均が節目の3万円(2021年9月))、このような展開を想定していなかったのはきっと世界の誰もが一緒だったと思います。

(過去3年で俯瞰すると、やはりコロナショックは凄い)

様々な要因で株式相場というものは上がり下がりするという事実を再確認しながら、それでも継続することの真理は変わらないであろう、ということも確信。

投資信託や個別株の含み益は100万円以上飛んでいますが、これも未実現の利益ですし、まずは累計投資額を下回っていない点で、まだまだ下方耐性ありとプラスに受け止めています。

日経平均が2万円を切る局面となった時は・・貯金を一部切り崩して一定額の買い増しに走る、これで。プロジェクトの答え合わせは、近くても10数年後とおいてますので、まだまだこれから。

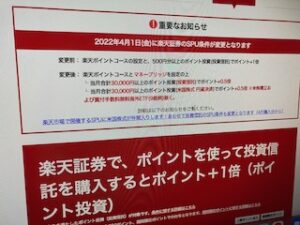

こびと株の買い付けに利用している楽天証券口座。(→楽天口座セッティング)

元々は個別株の買い付け専用としたかったのですが、楽天ポイントも利用して投資信託の買付を行うと楽天SPU+1倍となるので、ポイントに目が眩んで小額で積み立て設定をしておりました。

しかし、このSPU条件が4月から改悪になるとアナウンスがあったので、ならば・・と、積み立て設定を解約することに。

これまで月5千円で8ヶ月間、eMAXIS Slim米国株式(S&P500)を買いつけたところ現在時価は42,256円。2,256円の5%超の評価益が出ている状況でした。こちらを売却することに。

結果、楽天証券口座には個別株(日本株、米国株式)のみが残ることになり、サッパリ、スッキリ。これで投資信託は全てSBI証券口座一箇所となり、総量管理もより直感的で明確になりました。

肉蕎麦とカレーはやはり違うもの。セットでも混ぜてはイカん。

自分に貯金というスキルが実装されたのは約17年前、30歳の頃でした。それまでは、収入の範囲内で暮らす、という最低限のスキルで生き延びていたものの、貯金というワードとは完全に無縁。

そんな17年前の自分に言いたいこと。

まず、貯金が出来るようになった、うん、これはよく頑張った。

次は、一定期間の生活費を確保したら(生活防衛資金)、「堅実な投資に回せ」、「始めたら、止めるな」です。

月に10万円でも投資信託をあの頃から買い続けて、15年での累積投資額が1,800万円、期間の値上がりも大いに期待出来たのではないでしょうか。

30歳までの消費であり浪費は、自分への投資も含まれていたということで、もはや不問とします。でも、30歳あたりからは将来の金融資産形成に向けた投資も折り込むべきでした。

15年遅れ、ようやく45歳からのスタートとなった継続的な投資活動はようやく3年目。貯金だけで安心しないように、時間をもっと味方にするように、若い世代には機会あれば伝えたい。

2022年が明けて積立投信も3年目に突入。

全体のポートフォリオと毎月の買い付け金額を設定したら徹底的に放置する姿勢は今年も一緒です。(→2年間の結果は。。)

2022年も気がつけば1月の買い付けが既に終わっておりましたがもちろんお世話ゼロ。確認すべきは投資用のタネ銭はちゃんとチャージされているかな、ぐらい。

(投資信託は色々なネタが含まれているお寿司のようなものか)

シンプルに管理するために、積立の投資信託はSBI証券、個別株は楽天証券、と口座を使い分けています。

今年は月に30万円、年間で360万円を投じる予定でタネ銭をSBI証券口座にチャージ済み。心配すべきは来年4月以降なので、これから2年間ほどの大まかな資金需要を確認しながら計画。

中長期では月25万円、年間300万円ぐらいのペースで積立が継続出来たら良いとは思うのですが、今のままでは難しい感じです。

2022年もこびと株探しを継続します。(こびとやどこだー)

昨年から意識して活動開始したこびと株探し(配当金狙いの個別株投資)、年末時点で一年目の状況をまとめてみました。

■ こびと株投資(2021年末)

業界の未来と個社の立ち位置を考えながら、狙うのはキャピタルゲインではなく半期に一度の安定した配当金収入。そう、安定したというところがポイントで一攫千金ではありません。

(カルボナーラならぬ牡蠣ボナーラ、濃厚で美味)

自分なりのアンテナを立てながら企業情報を集めて、少しこびと達の入れ替え戦を行いながら軍団を今回5人まで増やしました。

毎年の年間配当収入(税引き後)をじわじわと増やしていくのがKPI。実際の投資額に対する配当が3%以上を維持できていたら十分と思っています。

2022年は年間配当金収入を40万円(税引き後)まで伸ばそうと思えば、逆算すると、どのぐらい買い進めれば良いかも明らか。

日経平均が大きく下がったと聞いたらちょいちょいと発動するこびと株探し。大暴落に向けもっとたね銭を集めておかないと。

高配当を期待した個別株投資、別名、こびと株探しも年末振り返りです。(→投資信託はコチラ)

投資信託と比べて、注目すべきは時価ではなく配当実績のはず。

ということは・・こう整理するのが正解か。

■ 年間配当収入 約34万円(税引き後)

期間の個別株の値上がりがなかったものとすれば、投資額累積に対する配当利回りは約3%(高配当株とは言えないか)。。。

以前はこびとが1人しかいませんでしたが、現在は4人に増えました。あいも変わらず難しいのが、いつ増やすか(買うか)ですが、いつ下がるか・・は誰にも分からないので難しいところ。。

なんとかショック・・が起こってくれれば、ここが暴落時だな!とわかりやすいのですが。。(不謹慎な考えですが。。)

そういう意味では、例えば日経平均が2万円を突然切ったら300万円分は狙っていた個別株を考えずに買い増す・・などアクションを予め決めておくのは自分には有効かもしれません。(コロナショックでは動けなかったように・・意外と行動は起こせない)

年間配当収入をどれだけ伸ばしていけるかをKPIにするのは、意外と初めて。高配当株投資へ挑戦の一年目です。

2020年頭からスタートした積み立て投信。(2019年4月末まで海外赴任していたので、2019年中は投資が出来ず)

1年目の結果をまとめていたので(→積立投信一年目の結果(2020年末))、2年目もまとめてみます。

2021年は日経平均は27,000円から31,000円の中で上がり下がり。12月は28,000円台後半で終わりそうです。そんな中、設定後放置しただけの積立投信二年目の結果は・・

(鮭といくらの親子炊き込み飯)

どどん。

■ 評価額 800万円(含み益 +150万円)

一年目は積み立てで300万円を投じ含み益40万円の340万円でしたから、二年目は積み立てでさらに350万年を投じたところ、含み益が110万円増える結果に。(ということでいいのかな?)

もっと早くから積み立て生活を始めていればとも思いますが、2年前からでも始めることが出来たことでヨシとします。配当金狙いの個別株(こびと株)とのハイブリッドで進めてみて、答え合わせは15年後の2035年。

残り13年でどれぐらい進められるかな。

手持ちのこびと株こと個別株からの中間配当金がご入金。

源泉徴収後の入金額は約20万円。夏に入った期末配当金が約14万円でしたので、2021年の配当金収入は34万円ということか。

年間100万円ぐらいの配当金収入があったら良いな・・が目標ですので、現在の道行は1/3ぐらい。2020年が約28万円でしたので(→中間配当金が入金)、少しは前進しているといえるか。

それにしても難しいのがこびと株の増員(買い増し)。下がったかなと思ったらちょっと買ってみて、上がってくると高いのかな?と次は買いそびれ・・という感じで、なかなか自分の型は作れなさそうです。あまり株価の動きに一喜一憂せず配当だけ見て買い増すとのも一案かもしれませんが、、さて。

当面は将来の暴落局面を期待してのタネ銭づくりかな・・と書いてるうちにツマラナクなってしまったので、少し買い増し。タネ銭作りはまた来月から・・。(肝心な時に原資がないのはまずいと分かっておりますが、なかなか)

そう考えていくと、投資信託の積立ては設定してしまえば本当に簡単・・結果がうまくいくかは別にして。

10月は飲食店の営業時間も伸び、実質的に様々な自粛の縛りがかなり解禁となって、気持ちが少しスッキリと。

(銀座のBARにお邪魔するのも久しぶり。。)

色々なお誘いも多くなり、結果として交際費の中心となる飲み代も羽が生えたように手元から飛び去っていき、財政規律の乱れが我が家計にも(→飲み代がオーバーラン)。嬉しい悲鳴ですが。

飲み代以外でも10月は臨時の出費が嵩み(キャンプ&帰省)キャッシュ総額は9月末から10月末で大分と目減りしたのですが、資産総額で見ればキャッシュアウトを補ってむしろ増額。それもこれも個別株と投資信託の時価総額が上昇(回復)したから。

2020年1月から始めた投資信託の積み立てと個別株の組み合わせの時価評価が若干のプラスになっているのも、結局は運。今月はたまたまうまく整いましたが、11月からの消費行動は修正していきたいと思います。

答え合わせは・・2020年から15年後の2035年、これを一つイメージとしています。そこまでは計画的に積み立て&一部資産入れ替えをしながら愚直に継続予定です。

よく食べ、よく飲み、よく踊る、中年男子のライフログ〜人生の達人を目指して生きてます。2026年〜中国在住。