10年ほど寝かせてきた中古ワンルームマンション投資を再始動することを決め、3戸目を買うことにしました。どうやら、ローンの審査も無事通りそうです。(→ソニーに審査されてみる)

中古マンション(RC)の一棟投資との間で、しばし方向を迷いましたが、やはり借金額を大幅に増やして大きなレバレッジをかけ、大きなキャッシュフローを狙って行く一棟投資には自分は今は踏み切れませんでした。(ビビリです。。)

自分の給与収入で繰上げ返済が出来る範囲で借金額をコントロールして区分所有の中古ワンルームマンションを増やしていく、ミドルリスク・ミドルリターン作戦をもう一歩だけ継続します。

(結局、2008年に出会ったスタート地点に戻ってきました)

時間という意味ではずいぶんと無駄にしてしまったので、ここから15年ほどを巻いていきます。全ての投資物件の残債を60歳までに完済するのが現在の達成したい目標です。

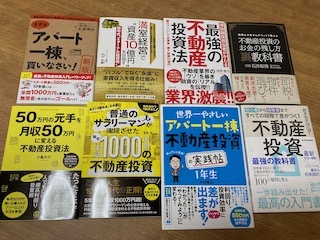

都内の中古ワンルームマンションで着実な成果を上げられた台場さんの著作。考え方としてイチイチ非常に共感します。サラリーマンを辞めたくもなっておりませんし、妻を社長にする予定もないですが、3冊まとめて読むとお考えの全体像を感じられます。

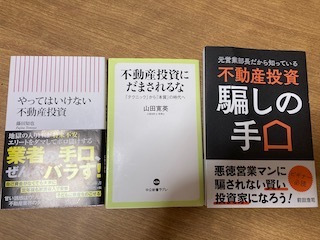

日本財託の重吉社長の名前で出版されている中古ワンルームマンション投資を勧める一連の著作については、やはり自社からの物件購入〜管理に誘導する点では業界関係者の手によるポジショントークと受け止められる点は否めないでしょう。(この10年、管理サービスは本当にしっかりしていると感心してますが)

不動産投資手法としての評価は、日本財託だけで8,000人以上いる中古ワンルームマンションのオーナー軍団から、うまくいきました!という成功例が続々と出てくるか次第だと思います。