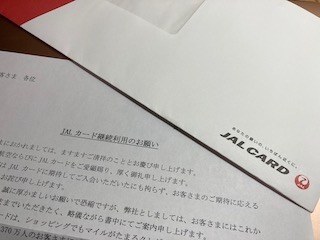

かれこれ長い間、控えポジションで使っていなかったJALカードをようやく断捨離(退会手続き)。これまでお世話になりました。

社会人になった時に初めて作ったクレジットカードがANAカードで、そのバックアップ用として2枚目に作ったのがJALカード。以来、何かあった時の不安をしっかりと守ってくれました。

その後、2010年に楽天、2019年にAmazon、イオンと東急でもそれぞれにクレジットカードを作ったので、完全にJALカードの出番無し。

ただ、2014年から米国に赴任した際は、それまでの加入実績もあったからかスムーズにJAL USAカードを発行することも出来ました。(当初2年間は妻用として、その後に卒業→3枚目のクレジットカードを断捨離)

そう考えると年会費2,200円を払い続けてきたことにも少しは意味づけが出来たかもしれません。でも、それも今回で終了。小さい額ですが固定費削減です。(年間で2,200円の削減)

Amazon、楽天、イオンは年会費無料。東急カードは1,100円の年会費が発生していますがPASMOオートチャージの利便性は捨て難く当面は保持するつもりです。

あと手を付けられるとしたらANAゴールドカードの家族カードの整理ぐらいでしょうか。家族で国内や海外に出かける際に4人家族でラウンジを利用出来るのを楽しみに入会したのですが、なかなか今の世の中では機会ないですよね。。