iPhone15を購入。プロでもチタンでも無いけど新作。

2020年6月に購入したiPhone SEの第二世代、2年半使ってきて、壊れてはいないけど、壊れないうちに買い替えておくことにしました。(前回、2年間使って突然に壊れて焦ったので。。)

iPhone15は少し大きい感じ。ホームボタンは無いのね。

駅の広告で、やたらiPhone 15 Proがチタンで薄型、格好いいと宣伝されておりましたが、無印はチタンでは無い様子。やむ無し。なんとなくチタンとは私用携帯では距離を取りたい気分でした。

それにしても、iPhoneデビューが2010年ですから結構な時間が経ちました。この13年で多分7台目ですから、ほぼ2年おきに買い替えしている計算。MacBook Airはまだ3台目なのに。

普段使いしていたデジカメは完全にiPhoneのおかげでいらなくなりました。一眼レフのデジカメが家には1台ありますけど、特別なイベント撮影機会でしか使っていません。

Apple帝国への納税を継続。新しいiPhone 15は14万円。手元にあるMacBook AirやiPad miniも今後買い替えを継続しそうです。

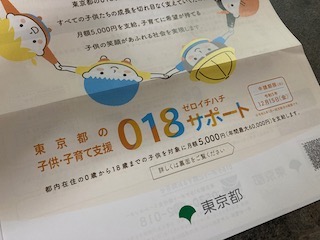

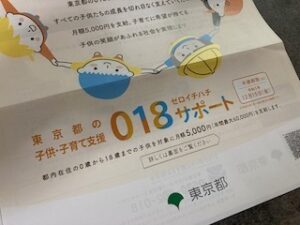

東京都が、都内に在住する18歳以下の子供に対し、1人あたり月額5千円を支給する、018サポートがはじまりました。児童手当と異なり、親の所得制限なく支給されるのが特徴です。

こうしたことは、忘れないうちに手続き、手続き。

予想はしておりましたが、マイナンバーカード関連の手続きと同様に、申請には一定のITリテラシーが必要です。これ、つまづく人はつまづくんだろうな・・と思います。(スマホでかんたん!とありますが、そうは思えない)

似た感じの児童手当・特例給付については、2022年10月から支給がストップしておりましたので、我が家の家計には朗報です。

令和5年度分を一括して、令和6年1月に支給するということですので、子供1人当たり6万円、2人いると12万円、が指定した銀行口座に振り込まれる、はず。月5千円で子供は育てられませんが、助かるのは、助かる。

これ、今後も続く制度になるのかはわかりませんが、、ある程度ベーシックインカムが機能する社会を構築するための一部として定着するのであれば良いな、と思います。

自分では忙しいつもりがなくても、生活リズムがどこか整わなくなってくると、顕著に現れる現象が、家計簿と実際の現金が合わなくなってくること。

そんな時ほど軽く深呼吸をした上で、バッサリ「使途不明金」として、家計簿上の現金と、実際の手元の現金を合わせてやることを心掛けています。いくら記憶をひっくり返しても思い出せない現金支出はしょうがないので。。

損切り・・というか、気持ちをリセットしてやる感じで。

日々のお金の流れが捕捉できていると思えば気分もスッキリします。(自分の場合ですけど)

家計簿を2週間に1回ぐらいは確認して現金を合わせ、支出の大凡もついでに把握して、証券口座で買い増ししたい個別株を指値で売り注文を流し(知らないうちに下がってきたら買い忘れないように)、クレジットカードの引き落とし額が不足とならないよう預金口座をチェック・・。

お金周りのルーティンを時々回してやることで、逆に生活リズムが整ってきます。

最近、食材費に思いを寄せる機会がないことに気がつきました。

コロナも明けて平日夜は家でご飯を食べる機会も殆どなくなりました。でも、週末は家で自炊を家族の食事の基本としたいので、改めて家計簿父ちゃんとしては定点観測です。

2022年は月の食材費を月間10万円前後とする目標をなんとか達成出来ました。ピークだった2020年からジリジリと下げることが出来ており、地味に家計項目管理の中では唯一の手応えありです。

2023年は月間10万円をちょこっと切るのが新たな目標設定。ここまでは狙い通りに推移してます。家で私が飲む日本酒の量が減ったことも、実は貢献度大。

<年間の食材費推移>

■ 2020年・・142万円

■ 2021年・・132万円▼

■ 2022年・・122万円▼

■ 2023年・・ 65万円▼(1月から8月で月平均8万円)

あとは、安くなる食材を狙って買うのが僅かに効果あるかも。

週末の夜は近所のイオンの本屋のブックカフェでビジネス書をつまみ読みすることが多いのですが、閉店時間前に魚介系が安くなっているのを買って帰るのが楽しみの一つです。

駅前の東急ストアは売れ残りの肉類が半額まで下がるので狙い目。一方でイオンは肉は安売りをしないのですが、魚介を思い切って下げてくるので、使い分けしています。

・・単なる自己満足の世界かもしれませんが。

先日、三越マークののれんをくぐりました、文字通りに。

地下鉄銀座線の三越駅前の地下1階から日本橋三越本店に入ると、のれんがあったのかぁ・・単純に知りませんでした。

この日夜の会食の手土産が準備出来ていなかったので10時の開店と共にお邪魔したのですが、スタッフの皆さんが朝のご挨拶を一斉にしてくるので、なんだか恐縮しました。こちらもペコペコ。(百貨店慣れしていないことが露呈)

皆さんダッシュで並んでいく焼き立てフィナンシェにも少し心が動いたのですが、結局は定番の焼き菓子を購入して退店。

それにしても自分は普段の暮らしでは徹底的に百貨店とは縁がないよね、、ということに気がつきました。平日の夜は勿論、休日に家族で出かけることもほぼないし。

思い返せば、独身の頃はたまには服を買いに行って、良い食材がないかなぁとか帰りに地下売り場を物色したりしていたのですが・・今は全くそんな行動をしていない。

勿論、美味しい食材があったりはするんだろうな・・とは思うのですが、基本的には全ての商品が高いしなぁ、と。百貨店という商業施設は、現在の自分の生活圏とは設定されていないことを、のれんをくぐって再確認。これで、よし。

家計というと、ついつい、どれだけ入って、どれだけ出ていくかの単月や単年のPLに注目しがちですが、BS、バランスシートの方が中長期の家計状態を把握するには有用だと思っています。

2010年来、家計の資産と負債をバランスシートの形で定点観測することが習慣となりました。当初は年末の確認でしたが、半年ごと、次いで四半期となり、コロナの頃より毎月となりました。(詳しい解説は→ライフハック家計簿)

2023年12月末の予想数字を見ながら、過去である2010年末からの金融資産の成長を実感してみたり、少々気が早いですが・・60歳となる2034年末の未来の目標数字をじっくりと確認したり。

2010年は結婚した歳なのですが、あの頃1千万円だった金融資産が10数年かけて5倍ほどに増えたのは嬉しい変化です。

ただ、教育にお金がかかるのはこれからでしょうし、持ち家がない気楽な賃貸暮らしなので、将来を考えると金融資産は出来るだけ厚めに育てていかないとなぁ、、、と当たり前のことに思いを馳せました。

たまには来月や来年ではなく、10年後を考えての家計管理。

昨年に続き、今年もふるさと納税を実家に着々と届けています。(→実家へ届け〜ふるさと納税2022)

ふるさと納税に初めて手を出したのが2019年と、まだまだビギナーなんですけど、ようやく自分なりの活用の型が定まってきた気がします。

自宅には生活必需品の定期購買、自分には目的ある買い物での特定利用。一方で定番の地方食材などの返礼品を狙った購入は、実家の母親の楽しみとして預けて好きに選んでもらうという運用。

イメージは年間数十万円枠のカタログギフトを母にプレゼントする感じです。

その代わり購入の時期は楽天のセール時期をこちらで調べて予算枠と共に母には事前連絡。我が家は後日に獲得出来る楽天ポイントで家計還元させてもらう二毛作。

先日は楽天のお買い物マラソンの前に実家の母親にLINEして「8/11までに10万円分決めて!」と期限付き指令。後日楽天ポイントも回収。(今回は5千ポイントほど楽天ポイントをゲット)

自分の家計からあれこれ地方の食材を楽しみでネットで買ってみるような買い方が苦手な母も、息子の家計が最終的に痛まないと聞けば(キャッシュアウトは先行しますが)、気兼ねなく使えるようで、これはなかなか親孝行要素もある良い仕組みだなぁと。

もうすぐ返礼品率が悪くなるので、次の9月の楽天スーパーセールあたりで2023年の納税枠は使い切りたいと思います。

さて、本日昼の飛行機で北海道の母も田舎に帰ります。

賞与支給後(→ボーナス頼みな家計運営)、しばらく切れっぱなしだった財布の紐を再度締め直し、夏休み戦線に向かいたいと思います。

紐が切れた理由。賞与支給というより、実は株価が全体的に上がったことによる未実現の総資産増に少々気が大きくなった・・ということかと思います。個別株の配当金もあったりしましたし。家計簿男子としては、お恥ずかしい話でありますが。

ピークから既に200万円ほど個別株の時価も目減りしたので(使わないうちに)、気持ち的なお祭り期間も終了とします。これでも数ヶ月前と比較すると随分と個別株の時価はあがって資産総額は増えましたので、バフェット様にはただ感謝。(また一段下がるかもですが)

ここ暫くは、気持ちよく趣味や親孝行にお金を投下しましたし、楽しい時間でした。今後はしばし緊縮モードで過ごしてみて年間で全体のバランスをとっていきたいと思います。

今から8週間ほど〜9月上旬まで、ひそかに私は倹約家モードで行ってみます。気持ちの持ちようで変化が出せるかを検証です。

生命保険とも医療保険とも既に袂を分かってしまった私。

貯蓄型の生命保険に沢山の保険料を吸収させた後に解約。掛け捨ての生命保険に入り直して10年、満期をきっかけに解約したのが2020年。(→掛け捨ての生命保険ですが解約)

終身の医療保険を解約したのは、もっと昔の2008年。月々の保険料はわずか3,700円でしたが、おそらく払い負けするだろうと算盤を弾いてしまいました。(→医療保険を解約)

そんな私ですが、、いまだに加入している保険が、個人賠償責任保険。日々の生活の中で、第三者の身体や財物に損害を与えた時のための保険。滅多に発生しないとは思いますが、それだけに3億円の補償額が心の安定につながります。保険って、念の為。

まさかのホールインワンやゴルフ中の事故もカバーする特約をつけております。ゴルフするのはほぼ仕事のお付き合いなので。

月額保険料は770円ポッキリ。年間でも1万円弱。これで、ちょっと安心を買います。

毎月のお給料内ではやり繰り出来ず、ボーナス頼みな家計運営が現在まで続いています。(2年前→ボーナス頼みな家計運営)

マネーフォワードの家計簿でも、ボーナスが入ってようやく年間収支がプラスになる状況。この流れが良くないとは分かっていつつも、、、です。子供達の成長と共に、家計の基礎生活費の総額はじわじわと増えています。

何かが増えてきたら、何かを減らさなくてはいけない、というのは収入が増えてこない生活の中での原則であるべきはずですが、なかなか簡単ではないということも実感します。

やりたいことの賞味期限を意識した資産の取り崩しをはじめる中で(昨年から始めた中年の習い事としての社交ダンス)、日々の生活費については一定の規律を維持したいもの。

知らず知らずのうちに緩む気持ちと財布の紐、定期的に締め直していきたいと思います。Youtubeなどで散見される極端な節約生活は目指しませんけど。。

よく食べ、よく飲み、よく踊る、中年男子のライフログ〜人生の達人を目指して生きてます。2026年〜中国在住。