実家を少々動かそうというプロジェクト発動中(→駅チカのマンションを探せ)。

狙ってるエリアは直線距離で7キロ、車だとわずか15分ほどの近距離(でもバスだと30分)。エリア内でいくつか売りに出ている新旧物件を物色しつつ相場観をぼんやりと醸成。今回は設備の新しさより、とにかく立地と間取り優先で。

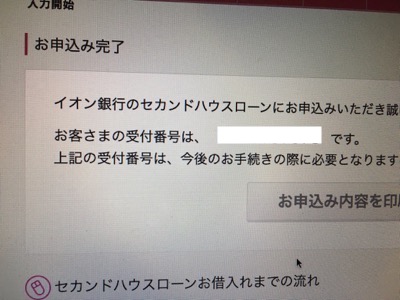

並行して資金調達も検討。まずは最初にネットで目についたイオン銀行のセカンドハウスローンと楽天銀行フラット35の事前審査に申し込みポチり。どちらも即日で審査は通過したものの・・イオン銀行には正式に申し込みの準備を進める中でスタック。

■ イオン銀行セカンドハウスローン(→公式HP)

確かに文字通りではあるんですけど、、セカンドハウスローンとは本人が住んでるファーストハウスがあってこそ初めて申し込み可能、と。賃貸暮らしの身では申し込みが出来ませんでした。

もう一つの楽天銀行から申し込むフラット35、本人ではなく親が住む場合の住居への融資にも対応しているようには説明では読めるのですが・・当たり前ながら審査書類の多いこと。。

そして気がつきました。審査書類に、平成29年と平成30年の所得税の納税証明、住民税の課税証明などなど、あとは給与の源泉徴収票などを求められているのですが・・この期間は日本にいなかったので・・何も提出するものが無い。

どうやら二つ目の実家は現金で賄う流れ。

頑張って探し回れば事業ローンなどでお金を引っ張れるかもしれませんが、金利もかなり上がるでしょうし、手間もかかりそう。まぁ、自家使用ですし金利負担しない方が良いので、どうせ寝ている現金ならばそれでも良いという考え方もあるかな。手元の自由資金が薄くなりますが。

昨年末にポチポチしておいたふるさと納税の返礼品が届き始めました。(第一便は昨年末に受け取った紋別市の帆立)

ご丁寧に市長や町長殿からふるさと納税へのお礼状が続々と。いやいや、こちらこそ寄付のはずなのに返礼品まで頂き有難うございます。

そう、納税とありますが、実態は寄附金控除の仕組みを使った寄付なんですよね。見返りを期待しての寄付はおかしいという理屈をこねる人もいるそうですが、別に本制度があるうちは活用してもいいんじゃないかな、と。(たとえ返礼品が目的であろうと)

これまでのところ、石狩市から佐藤水産の手まり筋子を筆頭に、夕張市のジンギスカン、新得町のラム肩ロースジンギスカン、白糠町のいくらなどが返礼品として届きました。

あとはお米が届き始めるのが楽しみです。

(こちらこそ食卓が潤うので感謝!)

お米は既に30キロほど返礼品がこれから届く予定なので、最後の米が切れるあたりからお米の返礼品の定期便が届くよう調整してみようと思います。(新たに2020年のふるさと納税分の中から)

ふるさと納税2019、開始わずか10日ほどで本年の活動は終了。

当初、日本に帰国した初年度はふるさと納税による住民税は還付を受けられないと思い込んでいたのですが、皆さんのアドバイスを受け再確認をしたところ、2019年のふるさと納税(寄付)は、2020年に払う住民税に対し還付されることが理解出来ました。

そこで、源泉徴収票をみながら限度額ギリギリまで追加納税。

地元の北海道石狩市には10万円を納税。返礼品は佐藤水産の手まり筋子の定期便(年4回)。

それ以外には復活してほしい夕張市、紋別市、寿都町、新得町、白糠町、当麻町、秩父別町、豊富町、妹背牛町などなど、北海道の各市町村へ納税(実際は寄付)。

あとは、納税時に直ぐに返礼品を決める必要がなく、ポイントとして暫し貯めておける長崎県平戸市のアイディアが素敵だと思い納税。〆は台風被害のあった千葉県君津市へ。

いいですね、納税と書くと何か正しいことをしている気が。これが返礼品だけ書き連ねると、食欲か物欲しか感じませんので。(例:手まり筋子、ラム肉詰め合わせ、ホタテ、いくら、ラム肩ロース、いくら、コメ、コメ、ソフトクリーム、コメ、ネギトロ。。)

あとは寄附金受領証明書をしっかりと頂いて確定申告するだけ。2020年の納税活動は確定申告が終わったぐらい、来年4月頃から始動したいと思います。

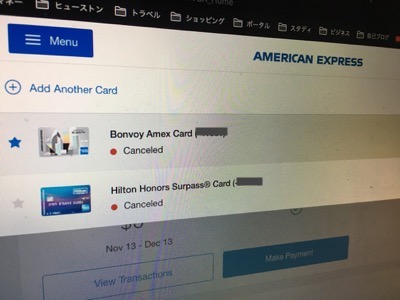

持っていた二枚の米国発行のアメックスカードから退会。

2018年に作ったヒルトンHオーナーズ(→ヒルトンHオーナーズ)と、2019年頭に作ったSPG(→紫色のやつ)、どちらもホテル会員系のカードです。

主たる目的である入会特典のポイントをガッチリ頂く点は完了しておりますので、あとは年会費を払い続けてカードから付与されるステータスを維持する価値があるかどうかですが、殆ど海外出張の機会がないことも分かったので退会することに。

退会手続きは自動音声のシステム対応だけで簡単に終わりました。引き止められることも無くサッパリとしたものです。SPGの残ポイントは忘れないうちにANAマイルに移行。Hiltonはマイルへの交換レートが悪いので徐々に宿泊利用で消費中です。

残る米国発行のカードはChase発行の二枚のうちの一つ、Unitedか、サファイアか、どちらか一枚を残すことにしようと思いつつまだ決めかねています。(帰国後も半年ぐらいは色々な引き落としが続いていたのでしばし様子を見ながら)

■ SPG points →0

■ Hilton points →29万points (国内ヒルトンで3〜5泊相当)

そういえば年末だし、噂のふるさと納税デビューもやってみなきゃなーと思ってPCに向かったのが先日の夜。

あまり深く考えず、でも酔っ払いらしく本質をつく形で、ふるさと納税・・というぐらいだから、自分の場合は生まれ育った故郷の北海道限定、その中でも一番長く暮らしたふるさと石狩市へ納税すべきであろう!・・とポチリ。

ついでに同じ北海道内でもポチリ、ポチリ。

(最初に届いた返礼品が紋別市のホタテ)

さて・・・あの時はいつものように酔っていたし、今一度ふるさと納税の仕組みを理解しようかと後日、制度をよく見始めて数十秒後に己のうっかりに気が付きました。

あ・・・自分、帰国一年目だから住民税を納税していないわ。(住民税は1月1日に日本に住民票がある人に翌年の納税義務がありますので、2019年5月に帰国した自分は2020年から納税開始・・・)

つまり、自分、控除を受ける住民税自体が2019年にはない!よって還付を受けられるのはふるさと納税への寄付額の所得税相当分のみなんだ、、ということ。

結果的に、ふるさとにしっかり追加納税することに・・・。

まぁ、それもまた良しですね。ちゃんと受益者である実の母親が住んでいますから納得感もあるし。返礼品も、生産されている水産加工場が地元で雇用を産んでいることも分かってますし。。

とはいえ、来年2020年は控除金額も考えての制度利用としたいと思います。

(2019年12月20日追記)

その後Markさんのアドバイスもあり調べたところ、翌年度の納税する住民税に対し前払いで納税(実態は寄付)している形となるため、海外から帰国した年から直ぐにふるさと納税可能でした!

すっかり家庭でも脳内国会でも、発言の機会が少なくなったのが家計担当大臣。まぁ、節度を持ってあとはお任せ・・と夫婦の良識に任され(放置され)はや半年強が経過。

久しぶりに家計の全体像を眺めたところ、まずまずの巡航速度。巡航速度というのは、かれこれ10年以上前に導入した本多静六式な家計管理が出来ているか?という点。

よく考えると帰国初年は住民税がまだ課税開始されていませんので、この住民税相当のもう一段の節制は必要となりますが、帰国直後ならではの出費も相当あったので、そこそこバランスする?

今後娘達にかかる費用が増える一方であろうことを思えば、まだまだ家計には見直し余地あり、と思いつつ、あまり細かい部分でキリキリしたくはないので住民税の課税が始まる2020年に向けしばらくは様子見でいきたいと思ってます。

年末まで先送りしてきたふるさと納税だけ、やはり活用しておこうかと現在ふるさとの返礼品を物色中。

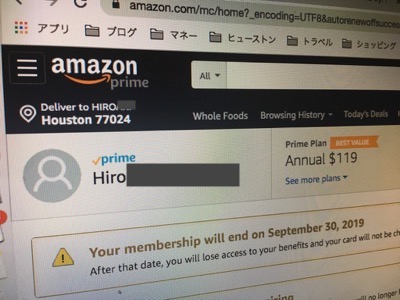

何とか忘れずにAmazonのプライム会員を更新せず退会。

ジャパンじゃなく米国のドットコムの方です。年会費119ドルを垂れ流すのは勿体無いですからね。

(5年間、大変お世話になりました!)

帰国後Amazonジャパンでも直ぐにプライム会員となり現在に至ります。こちらは年契約ではなく月500円毎の更新で。年契約にした方が年間1,100円お得ですよと表示されるけど、どうしようか。

Amazonでの決済専用に公式クレジットカード(ゴールドではなく通常のもの、年会費は1,375円)も作りました。プライム会員だと2%のポイント還元(割引)がつくので、少しお得。

Amazonのカードは他では使っていないので、どれぐらいAmazon経由で買い物しているか毎月の引き落とし金額で分かって便利です。(Amazonが、月ごと、年ごとに累計で幾ら買い物に使ったかを表示しないのは・・・意図的だと思います)

しかし、夜中にこうしてネットの支払い履歴やクレジットカードの会員特典を眺めボーッと出来るのは、完全に趣味の領域な気がします。。(もう家計簿はつけていません)

先日の家族4人での国内旅行、神戸と大阪を巡っての2泊3日。

神戸の祖父母宅への孫帰省企画にはじまり、色々と盛りだくさんの内容でとても楽しかったのですが、少々気になるのは一体いくらかかったのか。今後、日本各地に家族旅行もしていきたいので良い今後のベンチマークになるのでは、と集計。

(ユニーバーサルスタジオジャパンにも足を運びSING)

ざっくりとした合計で・・・25万円ナリ。

内訳は・・

■ 交通費(新幹線代)7万5千円

■ ホテル代 8万円

■ 飲食カラオケ代 4万5千円

■ テーマパーク系 4万円

■ お土産など 1万円

という感じでした。

ホテルは新神戸のANAクラウンプラザに朝食付きで2泊、訪れたテーマパークはUSJと梅田の吉本新喜劇。新幹線は未就学児の席は購入していないので、小学生にあがるともう少しかかる・・ということですね。

出かける地域によっては宿泊費や飲食費はもう少し安くなるかもしれませんが、交通費は常に一定程度かかりそうです。

年間の予算をいくらと置いてみるか・・ですが、沖縄を1回、それ以外の地方を2回・・ぐらいで計画出来ないものかなぁ。うまく残存マイルを活用できるといけるかも。

次は日本海の秋や冬の味覚を堪能しに出かけたいなぁ・・皆さんの賛同が得られれば・・ですけども。

5月連休に新生活セットアップのために家電一式を購入したのがヤマダ電機自由が丘店。冷蔵庫に洗濯機、テレビに録画用のHDD、携帯と全てまとめて85万円のお支払い。

店員さんに勧められ(言われるがまま)、ヤマダ電機プレミアム会員に入会し一部商品でのプラス2%のポイント回収(1万円分ほど)を実現して満足していたのですが・・・

ありがちなのが・・退会忘れ。(いや、べつにそのままプレミアム会員でもいい人もいるとは思いますが)

自分も例に漏れず、キャッシュバックの回収すらあやうく忘れていたのを自らに鞭うって必死に4万円の回収に出かけ、プレミアムポイント1万円分を使うために追加での買い物も行い・・・最後に退会申し入れ。

これが「電話のみでの退会受付なんで・・」とお店ではすげなく返され、さらに2週間ほどしてからようやく事務局に電話。でも、なかなかつながらない・・(戦略的じらしなのか、、)

という流れをへて、ようやく8月も半ばに退会完了しホッと安心。(プレミアム会員は月会費300円なんで、累計1,200円で流出がストップ)

こういうの何年も放置していて・・アッ・・とかなりがちなので、ちゃんと手仕舞えてよかった。。

引き続き、日本帰国して4ヶ月目。

そろそろお帰りなさい祭り!も終焉、の雰囲気が見えてきたので、平常運転モードで家計もマネージしていきたい・・と思う今日この頃な大蔵大臣、あ、結構前から財務大臣ですか。

(くら寿司のたちポン酢軍艦、コスパ最高・・)

まずは徐々に支出を絞っていく考えで、平日20日の自分の予算(主に外食を中心とする交際費)をキリよく20万円以内に安定させる活動から。お昼、通勤で確実に2,000円は使うので、残りは平均して8,000円。

毎週休肝日を1日でも紛れ込ませれば、平日平均1万円以下での運用、2軒目に行かなければ何とかなりそうです。(歳をとるほど厳しくなる傾斜配分はありながらも)

とりえあず年内ぐらいは、このざっくりした感覚で実態を検証してみます。交際費(飲み代)以外の支出はもはや限られてきておりますし。

そう考えると、本代って、本当にコスパ良いですよね。1万円飲み食いするのは割と一瞬ですが、1万円分しっかり読むのは結構手応えがあるもの、実際に得るものも含めて。

よく食べ、よく飲み、よく踊る、中年男子のライフログ〜人生の達人を目指して生きてます。2026年〜中国在住。