米国のダンススタジオに社交ダンスの体験レッスンに行って参りました。(ドキドキで予約したのが前回→米国で社交ダンス〜体験レッスンを予約)

職場から超近所のダンススタジオをいそいそと再訪問。受付にいたのが電話をくれたオルガ先生(実名)。一応、マイ練習着とマイシューズを持参したと伝えるとそれだけで「Awesome!」とのお褒めの言葉。いやはや、一応は経験者ですから。

さて、直ぐに踊るのかと思いきや、再びのインタビュー。いつダンスをはじめたのか、どうしてはじめたのか、どうして辞めたのか(ブランクがあいたのか)云々。おっと、どうやら適当に応えるだけではだめなのか。

私のダンサー歴史といえば・・・

■ 学連ダンサー時代

大学入学式。綺麗なお姉さんに「ご飯食べに行かない?」と言われついていったところ、そこは競技ダンス部でした。お姉さんが殆ど裸のラテンの衣装で登場した時には埼玉県立男子高校卒業のうぶな僕はおったまげたものです。

気がつけば週3日の部活が4日になり、2年目から7日となり(ダンス教室に通い始めたため)、365日の殆どをダンスして過ごすことになった大学時代。4年で終わるはずが、万全を期して4年目の試合を迎えるという今考えると大変ふざけた理由で自主留年し、追加の5年目はアマで。

あまり成績も出なかったダンサーでしたが、今考えると単に練習が足りなかっただけか。学生の夏の全国大会でスタンダード6位が自己ベスト(団体戦は優勝できたので大変ハッピー)。北海道のアマオープン戦では道新スポーツ杯で4年にスタンダードで2位、おまけの翌年はラテンで4位が一番良い成績。

■ 社会人ダンサー(リーマンダンサー)

20代半ばにちょこっと再開し、財団の東部でスタンダードN級→C級で休業(その後は3年間の海外赴任)。30代前半にまた再開し(しつこいですね)再びスタンダードN級→B級となり35歳で結婚を機に引退。それ以外の時期はたまに練習したり、ダンスパーティーの手伝いをしていたぐらい。

だいたい競技ダンサーとして試合に出ていた期間が累計10年、最後の試合からのブランクが約5年なので、最初のインタビューでは正しく回答したつもりなのですが実際どうなんでしょう。初めてダンスに出会ったのは20年以上前ですけど、それはイコールダンス暦ではないですし。(ずっと精進を続けるプロの道を選んだ仲間のことを考えると特に)

オルガ先生「あなたが昔、若い頃に競技会に出たのはわかったけど、今後これから設定したいゴールは何なの?」とやたら真剣に聞いてくる。それによって指導方針や提案も変わるらしい。(そりゃそうですね)

うーん。

「競技会に出る気はないけど、ダンスパーティーではちゃんと踊れるぐらいの実力はつけたい(維持したい)。」

「今知らない種目、アメリカンダンスとか、カントリーダンスも踊れるようにはなりたい。」

「いずれ妻や娘にもダンスを覚えてもらい、彼女らと踊ってみたい。」

という3つを自分のとりあえずの目標設定としてみました。いちいち目標とかを最初に宣言させるのは入り口として新鮮。(真の目的は、痩せたい、これ一択!ともいえますが信じてもらえず)

すると、オルガ先生、しばらく僕と踊ったあとに、真剣な顔で角のテーブル席に招き入れ契約書を手にクロージングに入ろうとします。相手の緊張感からも、ここで新規顧客を取り逃がすかの分かれ道なんでしょう。

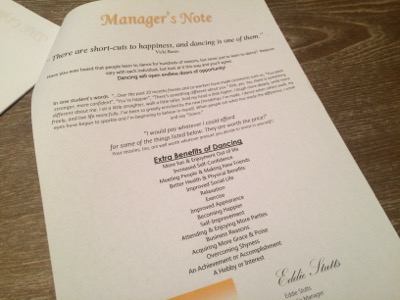

本日の体験レッスン代が35ドルだったので、確かに自分も驚きました。

まさかの、45分の個人レッスンが・・・130ドル! 最低4回からなので、520ドルを一括払いからで。・・・高っ!

これって日本だと外人コーチレッスンなみの値段設定ですね、、って、確かに毎回自分からすると外人レッスンですけども。

しかし、よくよく聞いてみると少し日本の慣れ親しんだ仕組みとは違っております。この個人レッスンを週1回程度入れると、それ以外のグループレッスンや練習パーティー参加も全部ついてくるのだと。つまりダンスを覚えさせるのが個人レッスンで、その実践の機会をセットで提供するサロン的な仕組み。

僕が月に2回程度の頻度で個人レッスンを入れると、原則同じ週の他のグループレッスンやパーティーにも参加出来るので、月謝260ドル的にも聞こえてきます。(流石に個人レッスンを入れずに、グループレッスンやパーティーだけを毎回来るのはダメよ、と。)

仕組みが完全に納得できたわけではないですが、なんだか面白そうなので(少々高額ではありますが)、ミニマム4回分を契約することにいたしました。(自動更新ではないことはよく契約書を確認)

さっそく本日からグループレッスンと、そのあとの練習パーティーもちょっと参加していきなさいよと勧められました。参加してみたところなかなかダンスとは違うところでも興味深い時間に。(それはまた次回に報告します)

あ、肝心のオルガ先生や、共同オーナーのミレラ先生と踊った感想なのですが・・・見た目通り、5歳とか10歳からロシアでダンスをはじめた彼女らが下手なはずがありません。彼女らは「相当なまってるわねぇ・・」と新たな玩具をみつけた感じでニヤニヤされておりました。

踊ることよりも、英会話や社交に疲れた・・という次回報告にも続きます。