最近、不動産投資のことばかり書いてましたけど、コツコツと投資信託の積み立てもやってます。(→積立投信はじめます)

でも、積立投信って一度積み立ての設定をしたらあとは放置ゲーム的でやることないんですよね。積立開始から6ヶ月が経過しましたが、特にリバランスする必要もなさそうなので、予定通りこのまま放置継続とします。

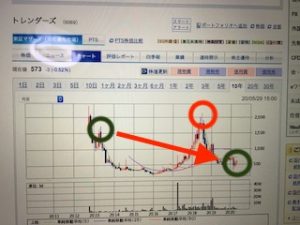

SBI証券の口座には3年分の積立原資を最初いれたのですが、流石に実際に使われるまで2年以上ただただ寝かしておくのは芸がないよね・・と思いまして、1年分の金額を流用して、久しぶりの個別株買付け。利益確定、損切りの水準を定め、ここから1年ほど値動きを見守りたいと思います。(少しだけキャピタルゲイン狙いの投資活動も・・)

「金持ち父さん貧乏父さん」的には、勤労所得を、不動産という不労所得を生む資産に変換するだけでなく、株や債権という紙の資産に一部変換することを投資と呼んでます。

紙の資産から生まれる所得をポートフォリオ所得と呼ぶこととか、昔じっくり読んだはずだけど詳細は忘れてますね。中田敦彦のYouTube大学で復習しました。