かれこれこの数年塩漬けになっていた持ち蕪。古漬けを通り越して甕の蓋を開けるのも怖かったのですが、ここ数ヶ月のアベノミクス効果。

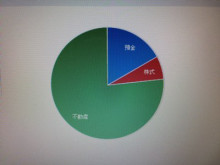

1月末時点で評価損が100万円から50万円まで減っていたのですが、幾つかの個別蕪の売買を挟みまして・・・自社の蕪以外を全て売却。

■ 取得時からの累損・・・・▲5万円

なんとか時節柄、上手く塩を抜くことが出来ました。利益確定ではなくて、損確定ですけども。

(これは炭水化物抜きのウエイト調整晩ご飯)

さてこの蕪から一旦は現金に戻ってきた原資をどうするか。きたるべきインフレ到来に備えるにしても、2%あがったところでたった数万円分の目減り。

積極的に運用すると直ぐにそれ以上に損を重ねてしまいそう。それならば普通預金とか定期預金?それともちょっと攻めて再び投資信託?

あるいはもう無くなっても良いリスク資産と改めて定義して、個別蕪を再購入?(でも結局、自分は殖える喜びより、失う痛みの方が響く一般人ゆえ向いてない気が。。)

- お金持ちになれる黄金の羽根の拾い方 ― 知的人生設計入門/幻冬舎

- ¥1,680

- Amazon.co.jp

橘先生の初期のベストセラーなどを今頃読んでみながら頭を整理。とりあえず焦って動かず、ネット証券口座にてゴロゴロさせておこう。日経平均連動は、自社蕪に全てを託します。(本当は自社の蕪を持つなんて会社が潰れたらダブルショックゆえ妙手ではないのですが。。。)

■ 56冊 (2013年)