結婚以来、自ら率先して導入した小遣い制。

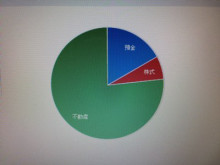

3年をへて、累計の収支は残念なことに、、個人的へそくりをマイナスすること・・・・200万円ほど(ダメすぎ!)。

このままですと個人財政破綻することが確実な未来予想図(3年の間にだんだんと必要な生活コストも改善はされてはいますけど)

いかんせん、30代前半で可処分所得最大人生を過ごしてしまったのがイタい。制度導入前から多少は予想はしておりましたが、しんどいぜぃ。

支給額も既に3段階で減額しておりますが、更なる駄目押しも計画あり。(決してお小遣い絶対額が減ることそのものは本意ではないながら)

でも、ただただ飲んで消費してきたお金が、娘と「親子でバレエ」などに使われるのは、ちょっと考えるだけでワクワクします。(3歳から参加可能らしい)

見方を変えれば、消費(たまに浪費)から投資への大胆な政策転換。今まで、あれもこれも投資と自分に言い聞かせてきましたが、それも方向修正。

自分の人生だけではなく、娘の人生への投資を意識しないと。

おっと、妻にも。というわけで、なんとか小遣い制度の存続を試みます。やはり財政規律維持か。