日曜午後は静かにたまっていた事務処理(を飲みながら・・)

月々のお金の動きは主にクレジットカードの履歴を家計簿アプリに転記する形でざっくり把握しています。記録のタイミングは2枚持っているドル口座連動のクレジットカードの月締め後に併せ。

あくまでざっくりで、特に現金の動きは記録も忘れるので年末などに使途不明でドカッとずれを修正しています。使っているアプリはZaim。

これとは別に毎年2回、6月末と12月末の基準で家計のバランスシートも更新しています。2010年からの習慣。(確かアイディアはライフハック家計簿だったか)

今やマネーフォワードの登録サイトが親切にリアルタイムで資産も負債も捕捉してくれるので必要ないといえば必要ないのですが・・未だに手で各銀行口座の最新数字を確認して半年単位での推移を一覧で確認するのも大事かと思い習慣継続中。

日本に残した銀行口座の数字は年2回のこのタイミングぐらいでしかチェックしていません。(普段はドル給与口座だけを気にする暮らしです)

気がつけば長らく塩漬けになっていた蕪達が現在価値を上げていたのは嬉しいニュース。日本一時帰国中のクレジットカードの引き落とし予定額が凄いことになっていたのは想定内のニュース。

バランスシートでブログ内検索をかけると、なんとHITしたのが2005年の記事(→バランスシート)。。。13年前の30歳の時とは大分と抱えるもの(責任など含め)が違うなぁ、、と。。

タメキ(→タメキ2018)も意識して残り6週間の単身生活を過ごしていきます。

モテキはいまだにやってきませんが・・・定期的にやってくるのがタメキ。妻子が日本語留学で2ヶ月帰国している時は絶好のドルのタメキとなります。

例年この夏に貯めたドルを年後半の旅費とする流れが出来ております。今年はすぐ8月中に1週間の夏旅行を計画しているため、早急なドル確保が求められております。(航空券だけは最後に残っていたマイレージを吐き出し捻出済み)

できればこの2ヶ月で夏旅行とサンクスギビングどちらもまかなえるぐらいのドルを確保したいなぁ。ただ貯めるとなると頑張れませんが、明確な使う目標があれば頑張れる気がします。(お金を貯めるのは、痩せるのに次いで苦手です・・)

(外食は中華縛りでローコスト運営にて)

妻には、オカネ・・オカネ・・とうるさい、とたまに小言を言われますが、多少は計画的に準備しないとしっかり遊ぶための軍資金が出てきませんからね。。

小遣い帳歴はおそらく35年弱(小学生から継続)。単純にオカネの出入りを眺めるのが好きなのは趣味の領域かもしれません。

毎年5月は自動車保険をはじめとする各種損害保険の更改時期。

昨年の洪水被害が反映され自動車への保険料が高騰する・・という噂があったのですが、自分の場合は昨年の合計(自動車、家、アンブレラの三点セットで)4,000ドルちょっとが4,400ドルになっただけ。10%上昇のみでまずは一安心。

そもそも昨年通勤用の車をリース更新した際に車が新しくなっているので、この部分だけで保険料上昇もあるでしょうから、実質は殆ど変化がなかった?(若干の上昇?)という結果に。

とはいえ自動車は、年間の保険料のみならず、ガソリンや高速代、はては洗車料まで数えれば、米国生活の家賃に匹敵する金食い虫。(ガソリンは年間でだいたい1,500ドル弱ですので、日本に比べれば単価は安いですけど)

これまで4年間の累計で車2台の取得や維持にかけたお金は累計でざっと約9万ドル。仕事や家族の生活の為に必要不可欠な存在ながら、車の為に働いている訳でもないぞ、と。

リースしている通勤車は帰国が決まれば契約を終了するだけですが(満了前は残額払う必要ありか)、購入した家族車は売却の予定。きちんとメンテナンスを継続し、売却時は高値で嫁にいって欲しいものです。

それまではどうか僕と家族をしっかり守ってくれますように。毎日の通勤時にあちこちで大小の事故を見かけますので、安全運転、無事故無違反を今一度自らに言い聞かせ、です。

最近物忘れの頻度が増してきた気がしていたのですが、ここで人生初のクレジットカード支払い後の回収忘れが発生。

気がついたときにはそのレストランも閉まっていたので、諦めてクレジットカードを紛失ということで一旦止め新しいカードをオーダー。2〜5営業日で届きますとの案内があったのですが、結局6営業日目で新カードが届きました。

(Chase銀行発行のUnitedのMilleagePlus Explorerカード)

擦り切れていたカードの見た目も綺麗になり、有効期限や限度額も勝手に増えて、ちょっと嬉しい。。

そういえば米国赴任して半年で2回目のスキミングにあった時には、これからの5年で何回スキミング被害にあうんだろうか・・と恐れていましたが、その後は1回も発生せず。(→何回スキミングされるかな〜一回目)

新カード到着まで妻がメインで使っているANA USAカードで数日を凌ぎました。(JAL USAカードはすでに解約済み→3枚目のクレジットカードを断捨離)

・・自分のブログを読み返し日本のJALカードも3枚目なので解約する計画だったことを思い出しました。まだできていないや。

あとは、引き落とし先の情報更新。インターネット&妻携帯のAT&T、電気会社の支払い、はネットで更新できたので、あとは次女のプリスクールの学費引き落としと長女のスイミングスクール月謝。こちらは変更用紙を手に入れて手続きが必要そう。

これに懲りて、もう回収を忘れたりしませんように。。。

なぜかレストランの支払い分まで自分の利用履歴から消えていたのは銀行には内緒です。レストランの支払い後に無くした、と説明したんだけど、うまく伝わらなかったかなぁ。。

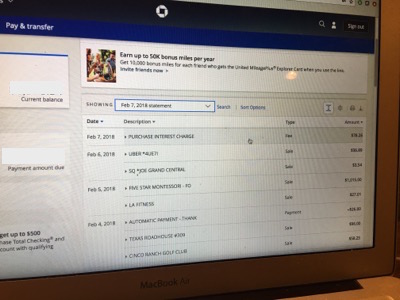

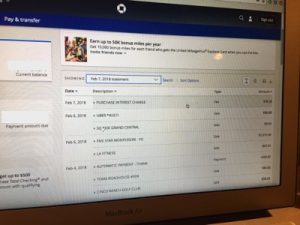

普段は月2回程度の頻度で覗いていた銀行やクレジットカードのオンライン口座パトロールをここ1ヶ月半ほど怠っておりました。

久しぶりに明細を眺めてみると・・・

あ・・!!

この4年間で初めての・・・金利手数料負担(Purchase Interest Charge)。。。

年利は17〜24%で変化とあるので正確な利率はわかりませんが、78ドルを金利手数料で引かれたのは、まさに痛恨。(年利17%とすると5,500ドルぐらいに月割の金利をかけられた計算)

これまで銀行口座残高を眺めながら金利が発生する前のタイミングでコツコツ支払いをかけるのに成功していたのですが、とうとう失敗。

毎月の自動支払い設定をFull Amountではなく、Minimum Amountにして、手動で支払いをかけていたのがまずかったか。。(いよいよドルキャッシュが足りない時はクレジットカードでやり繰りする余地を残していた)

金利収入は嬉しいですが(残念ながら世代的に殆ど経験ありませんが・・・)、金利負担は全く嬉しくないもの。不要な金利負担分で家族で一回中華を食べれたな・・としみじみ悔しさが。(→自動支払い設定をFull Amountに変更。。)

あらゆる支払いはクレジットカードを通じて・・となる米国生活ですが、銀行口座に入っている以上のお金は使わない・・・という大原則に今一度立ち戻りたいと思います。

よく食べ、よく飲み、よく踊る、中年男子のライフログ〜人生の達人を目指して生きてます。2026年〜中国在住。